-

2017-01-19 333

-

下列用以更正能够确定累积影响数的重要前期差错的方法中,不正确的有( )。

2017-01-19 319

-

2017-01-19 720

-

2017-01-19 395

-

2017-01-19 981

-

非货币性资产交换以公允价值计量并且涉及补价的,补价支付方在确定计入当期损益的金额时,应当考虑的因素有( )。

2017-01-19 72

-

2017-01-19 95

-

在可行权日之后,与现金结算的股份支付有关的应付职工薪酬公允价值发生变动的,企业应将该变动金额计入( )。

2017-01-19 303

-

下列关于不存在减值迹象的可供出售金融资产会计处理的表述中,正确的是( )。

2017-01-19 167

-

企业取得或生产制造某项财产物资时所实际支付的现金或者其他等价物属于( )。

2017-01-19 1196

-

5月11日上午8点30分,2019年度全国会计专业技术初级资格无纸化考试

-

贵州2021年初级会计报名时间具体时间暂未公布。根据以往规律,贵

-

【账务处理模块初始化工作】 账务处理模块基本流程 一、

-

2017年4月21日,中华人民共和国财政部令第86号《资产评估行业财政监

-

【软件的类型】 计算机上运行的各种程序及相应的文档资料,

-

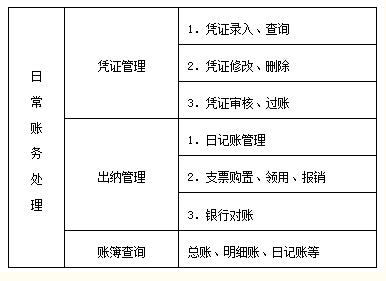

【账务处理模块日常处理(一)】 (一)凭证管理 1 凭证录入

-

【账务处理模块初始化工作】 账务处理模块基本流程 一、

-

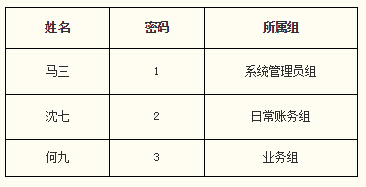

【管理用户并设置权限】 (一)管理用户 用户是指有权登录系

-

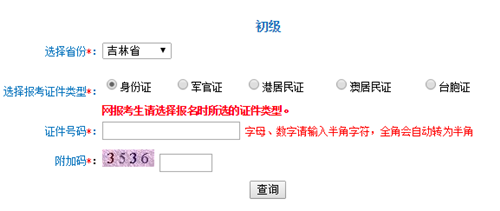

吉林2016年初级会计职称考试准考证打印入口已开通:根据全国会

-

贵州省2019年度全国会计专业技术资格考试初级资格考试“银榜”