(一)会计信息化建设

1.企业应当充分重视会计信息化工作,加强组织领导和人才培养,不断推进会计信息化在本企业的应用。

企业应当指定专门机构或者岗位负责会计信息化工作,未设置会计机构和配备会计人员的企业,由其委托的代理记账机构开展会计信息化工作。

2.企业开展会计信息化工作,应当根据发展目标和实际需要,合理确定建设内容,避免投资浪费。

3.企业开展会计信息化工作,应当注重信息系统与经营环境的契合,通过信息化推动管理模式、组织架构、业务流程的优化与革新,建立健全适应信息化工作环境的制度体系。

4.大型企业、企业集团开展会计信息化工作,应当注重整体规划,统一技术标准、编码规则和系统参数,实现各系统的有机整合,消除信息孤岛。

5.企业配备会计软件,应当根据自身技术力量以及业务需求,考虑软件功能、安全性、稳定性、响应速度、可扩展性等要求,合理选择购买、定制开发、购买与开发相结合等会计软件配备方式。

定制开发包括企业自行开发、委托外部单位开发、企业与外部单位联合开发。

6.企业通过委托外部单位开发、购买等方式配备会计软件,应当在有关合同中约定操作培训、软件升级、故障解决等服务事项,以及软件供应商对企业信息安全的责任。

7.企业应当促进会计信息系统与业务信息系统的一体化,通过业务的处理直接驱动会计记账,减少人工操作,提高业务数据与会计数据的一致性,实现企业内部信息资源共享。

8.企业应当根据实际情况,开展本企业信息系统与银行、供应商、客户等外部单位信息系统的互联,实现外部交易信息的集中自动处理。

9.企业进行会计信息系统前端系统的建设和改造,应当安排负责会计信息化工作的专门机构或者岗位参与,充分考虑会计信息系统的数据需求。

会计信息化专门机构或者岗位对前端系统建设的参与,重点要把握两个方面:一是前端系统采集或者生成的信息内容是否满足会计工作需要;二是前端系统采用的技术标准、数据字典是否与会计信息系统兼容。

10.企业应当遵循企业内部控制规范体系要求,加强对会计信息系统规划、设计、开发、运行、维护全过程的控制,将控制过程和控制规则融入会计信息系统,实现对违反控制规则情况的自动防范和监控,提高内部控制水平。

11.处于会计核算信息化阶段的企业,应当结合自身情况,逐步实现资金管理、资产管理、预算控制、成本管理等财务管理信息化;处于财务管理信息化阶段的企业,应当结合自身情况,逐步实现财务分析、全面预算管理、风险控制、绩效考核等决策支持信息化。

【例题8·单选题】对于大型企业、企业集团会计信息化,说法不正确的是( )。

A.应注重整体规划

B.应统一技术标准、编码规则

C.应统一软件供应商和系统参数

D.应实现各系统的有机整合,消除信息孤岛

【答案】C

【解析】大型企业、企业集团应注重整体规划,统一技术标准、编码规则和系统参数,实现各系统的有机整合,消除信息孤岛。

【例题9·单选题】会计信息化工作的专门机构或者岗位参与会计信息系统前端系统的建设和改造,可以不关注( )。

A.前端系统采集或者生成的信息内容是否满足会计工作需要

B.前端系统采用的技术标准是否与会计信息系统兼容

C.前端系统采用的数据字典是否与会计信息系统兼容

D.前端系统的功能和结构

【答案】D

【解析】会计信息化工作的专门机构或者岗位参与会计信息系统前端系统的建设和改造,参与重点是:前端系统采集或者生成的信息内容是否满足会计工作需要;前端系统采用的技术标准、数据字典是否与会计信息系统兼容。

(二)信息化条件下的会计资料管理

1.对于信息系统自动生成且具有明晰审核规则的会计凭证,可以将审核规则嵌入会计软件,由计算机自动审核。未经自动审核的会计凭证,应当先经人工审核再进行后续处理。

对于自动生成的凭证,原始数据产生的过程往往就已伴随着审核和控制,只要数据传递和转换中没有新的风险,则可以视同已自动审核。

2.分公司、子公司数量多、分布广的大型企业、企业集团应当探索利用信息技术促进会计工作的集中,逐步建立财务共享服务中心。

财务共享是企业集团将下属单位相同的财务职能集中,由一个相对独立的财务机构行使,即各单位共享一个机构的财务服务。

财务共享的优势:一是高效率、低成本;二是专业化;三是服务导向。

3.外商投资企业使用的境外投资者指定的会计软件或者跨国企业集团统一部署的会计软件,应当符合会计软件和服务的规范的要求。(没有例外)

4.企业会计信息系统数据服务器的部署应当符合国家有关规定。

数据服务器部署在境外的,应当在境内保存会计资料备份,备份频率不得低于每月一次(最低要求)。

企业会计数据服务器部署在境外的同时,还应当在境内留有备份,境内备份的会计资料应当能够在境外服务器不能正常工作时,独立满足企业开展会计工作的需要以及外部会计监督的需要。

5.企业会计资料中对经济业务事项的描述应当使用中文,可以同时使用外国或者少数民族文字对照;在不妨碍监督人员理解的情况下,描述中的产品、材料型号以及其他约定俗成的专用词汇可以使用其他文字。

6.企业应当建立电子会计资料备份管理制度,确保会计资料的安全、完整和会计信息系统的持续、稳定运行。

7.企业不得在非涉密信息系统中存储、处理和传输涉及国家秘密、关系国家经济信息安全的电子会计资料;未经有关主管部门批准,不得将其携带、寄运或者传输至境外。

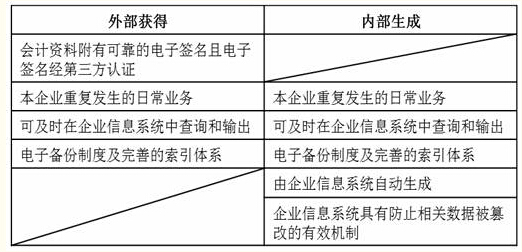

8.企业内部生成的会计凭证、账簿和辅助性会计资料,同时满足下列条件的,可以不输出纸面资料:

(1)所记载的事项属于本企业重复发生的日常业务;

(2)由企业信息系统自动生成;

(3)可及时在企业信息系统中以人类可读形式查询和输出;

(4)企业信息系统具有防止相关数据被篡改的有效机制;

(5)企业对相关数据建立了电子备份制度,能有效防范自然灾害、意外事故和人为破坏的影响;

(6)企业对电子和纸面会计资料建立了完善的索引体系。

9.企业获得的需要外部单位或者个人证明的原始凭证和其他会计资料,同时满足下列条件的,可以不输出纸面资料:

(1)会计资料附有可靠的电子签名且电子签名经符合《中华人民共和国电子签名法》的第三方认证;电子签名是电子文件上的签章,可靠的电子签名与手写签名或者盖章具有同等的法律效力。

(2)所记载的事项属于本企业重复发生的日常业务;

(3)可及时在企业信息系统中查询和输出;

(4)企业对相关数据建立了电子备份制度及完善的索引体系等这些条件。

以上两条规定有两层含义:一是会计资料可以无纸化管理;二是只有在保证会计事项可追述、可证明的条件下,才能对会计资料进行无纸化管理。

需要指出的是,一项会计业务同时涉及到多种会计资料,则应当分别判断各种会计资料是否满足该项条件。

10.企业会计资料的归档管理,遵循国家有关会计档案管理的规定。

11.实施企业会计准则通用分类标准的企业,应当按照有关要求向财政部报送XBRL财务报告。

【例题10·多选题】企业内部生成的会计凭证、账簿和辅助性会计资料,同时满足下列条件的,可以不输出纸面资料( )。

A.所记载的事项属于本企业重复发生的日常业务且由企业信息系统自动生成

B.可及时在企业信息系统中以人类可读形式查询和输出

C.企业信息系统具有防止相关数据被篡改的有效机制

D.企业对相关数据建立了电子备份制度和完善的索引体系

【答案】ABCD

【例题11·多选题】企业获得的需要外部单位或者个人证明的原始凭证和其他会计资料,同时满足下列条件的,可以不输出纸面资料( )。

A.所记载的事项属于本企业重复发生的日常业务

B.会计资料附有可靠的电子签名且电子签名经第三方认证

C.可及时在企业信息系统中查询和输出

D.企业对相关数据建立了电子备份制度和完善的索引体系

【答案】ABCD